中国基金报记者天心

随着注册制的全面实施,政策所鼓励的以先进制造、互联网、大数据、云计算、人工智能、生物医药等为代表的高新技术产业和战略新兴产业再次处于风口浪尖,以泛AI为主的科技股近期尤为活跃。

受此带动,人工智能、信创等主题基金,以及重仓相关板块的基金表现突出,在各类型基金中遥遥领先。与此同时,半导体、芯片、医药及科创50ETF近期也出现显著的吸金效果。

在基金经理看来,预计2023年科技板块会有各种各样的主线,包括信创、AI、元宇宙、5G、工业软件、创新应用等。

泛AI科技股持续活跃

主题基金最高赚23%

今年以来,A股市场整体表现先扬后抑。在1月份各大指数集体收红后,2月份迎来结构性调整。在这样的行情下,泛AI为主的科技股却被聊天机器人ChatGPT概念引爆,表现持续活跃,受此提振,相关主题基金表现突出,领涨各类型基金。

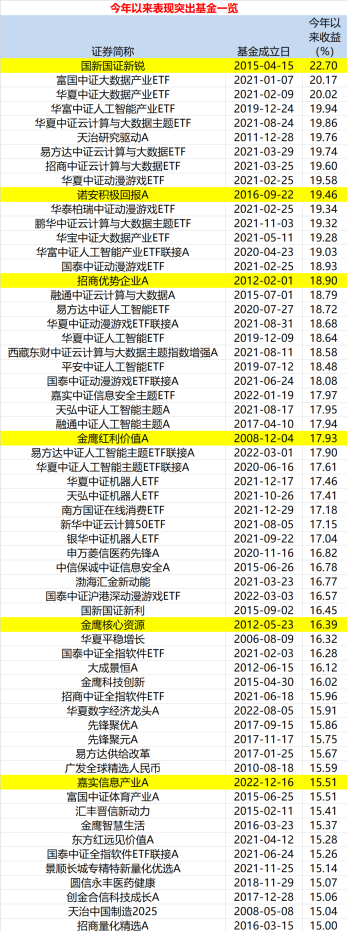

据Wind统计显示,截至2月24日,有60只主被动基金今年以来收益率超过15%,最高超过22%。其中,多数为人工智能、信创、高端制造、动漫游戏、医药等主题基金或重仓相关板块的基金。尤其是收益居前的基金中,大数据、人工智能主题更是占据绝大比例。

具体来看,主动基金方面,截至2月24日,国新国证新锐今年以来累计收益为22.70%,暂时领先。自去年四季度以来,基金经理张洪磊主要是在前期涨幅相对较小、仍在底部区域的计算机行业寻找投资标的,积极寻找预期差。去年四季报显示,在重仓股中,金山办公、中望软件、福昕软件、海天瑞声、国博电子分列前五大。可以看出,着重配置计算机行业为基金净值带来可观涨幅。

天治研究驱动今年以来收益率达到19.76%。基金经理许家涵表示,“配置方向上,通过深入学习党的20大报告,我们认为,安全和发展,特别是高质量发展是我国未来发展的重中之重,在此基础上,通过行业比较,我们看好计算机板块的中期投资机会。”因此,基金在去年10月末,重仓布局计算机板块中信创、工业互联网、网络安全等细分赛道。

蔡嵩松管理的诺安积极回报年内回报也超过19%,跟以前一样,他仍然坚守自己的能力圈,重仓科技板块,尤其是自己擅长的芯片板块,并主张在当前的市场位置积极布局,迎来即将到来的科技大行情。

行业主题ETF方面,富国中证大数据产业ETF、华夏中证大数据产业ETF、华富中证人工智能产业ETF等表现也很突出,在众股票ETF中领跑,年内收益均超过19%。

高新及新兴产业ETF持续吸金

从近期股票ETF的资金流向来看,也呈现出先进制造、互联网、大数据、云计算、人工智能、生物医药等高新技术产业和战略性新兴产业方向更为吸金的特点。

据Wind统计显示,截至2月24日,有6只股票ETF今年以来份额增加10亿份以上,除了1只宽基ETF,其余均为行业主题ETF,且主要集中在半导体、芯片、信息技术、医药及科创等方向。

具体来看,剔除广发信息技术ETF因为份额拆分导致的份额大幅增加,国联安半导体ETF自2月以来基金份额增加26亿份,至213.95亿份,再创历史新高,其中截至2月24日当周便增加了10.48亿份;华夏科创50ETF自2月以来份额增加21.42亿份,至537.96亿份,同样迭创历史新高,华夏芯片ETF自2月以来份额增加15.76亿份,至236.25亿份,份额同样再创历史新高,实际上今年以来,该ETF份额以增加31.89亿份。

此外,易方达医药ETF和华宝医疗ETF自2月以来份额分别增加14.37亿份和12.07亿份,至278.18亿份和341.50亿份,两者基金份额均于去年底创出了历史新高。

2023年科技板块会有多条主线

在基金经理看来,预计2023年科技板块会有各种各样的主线,包括信创、AI、元宇宙、5G、工业软件、创新应用等。

嘉实信息产业基金经理李涛认为,受益国家安全建设、政策大力扶持和国产替代加速三大驱动因素,信创国产化是2023年更重要的方向性主线。历史经验看来,内生的技术创新+落到实处的政策拉动需求,如果再叠加经济+流动性宽松,很容易孕育出大行情。

“我们认为,今年软件业需要靠信创的投资来带动实现整体正向循环。且信创是软件业中最好的投资方向,因为信创本身并不依赖于新增资金,仅需加速国产替代。投资端最有可能、最有实力的方向就是信创。”

李涛分析,从外部政治因素看,也需要投资信创。中美对抗背景下信创是决定中国从大国到强国,GDP从跟随到引领的重点、核心产业。而且必须尊重知识产权,不靠抄袭,靠质量而非总量取胜。从资本市场角度,市场对以往模仿模式已不给估值。信创于情于理于公于私都是必须要重点推进产业。

从行业与科学本身的维度看,硬的也是软的。如芯片最核心的还是算法、软件。先有算法再有软件才有硬件。

从政策角度看,可能上半年陆续两会之后,信创方向会有一些具体政策、经常台账、订单量出现,今年是订单大年,可能下半年逐渐会有业绩放出。

“综合而言,国家自上而下驱动整个国产技术架构补短板(技术创新)+需求落地(需求提速),方向上不容质疑、节奏上从1到N,2023年是信创新一轮起点,信创国产化是2023年计算机中更具有进攻性的大线索。”李涛称。

创金合信芯片产业、创金合信软件产业基金经理刘扬也表示,短期看好软科技,后续或将陆续看好工业软件、工业互联网。

在他看来,产业升级会带动大量的需求,今年制造业资本开支方面,不但财政补贴会免税,还可以将部分研发投入纳入资产负债表,所以预计企业会提高信息化、自动化等方面的开支。接着或是信创的真正落地,以及 AI To C 应用的真正落地。再到下半年更看好硬科技的复苏。预计2023年科技板块会有各种各样的主线,包括信创、AI、元宇宙、5G、工业软件、创新应用等。

“目前信创投资的第一个阶段,也就是信创1.0结束了,现在处于等待第二阶段的投资机会,主要看信创2.0的订单什么时候落地,预计需要等到3月两会召开以后,一些项目才会开始稳步实施。信创行业的本质是软件、硬件系统的国产化,以及在云计算时代一些新应用对应的产品落地。前者指的是党政军和地县级的信创,后者指的是商业化的重点行业的信创。”刘扬称。

长城基金经理尤国梁对半导体板块也很有信心。在他来看,半导体板块主要是受行业自身周期与流动性周期共同驱动。半导体行业作为制造业,本身有着它固有的盈利周期。从全球半导体行业周期来看,行业经过两年的持续下行,今年其实有望触底回升。因此从板块内公司整体盈利变化的情况看,今年整体是要好于去年的,这有利于板块的上行。

“去年美联储快速连续加息,全球流动性收紧,国内的流动性预期也会受到一定影响。今年随着加息的退坡,流动性边际改善,对半导体板块估值也将带来正向的影响。因此综合判断,今年半导体板块整体表现将好于去年。从全年来看,大概率会走出向上的修复性行情。” 尤国梁称。

此外,博时基金权益投资四部投资总监助理兼基金经理肖瑞瑾认为,在众多细分行业中,最为看好信创和数据要素市场的长期空间潜力,建议投资者通过数字经济主题行业基金进行布局。

在肖瑞瑾看来,数字经济板块的上涨更多由于行业政策催化,伴随着信创行业需求侧政策的持续推出,以及数据要素制度体系的不断完善,数字经济行业的政策重要性愈发显著。从政策走向看,2023年第1期《求是》杂志刊发国家发展改革委文章:加快构建中国特色数据基础制度体系,促进全体人民共享数字经济发展红利,凸显了国家政策的重视程度。从这一角度看,数字经济的上涨趋势将是持续的。